有人问养老保险最低缴费年限从15年提高至20年,感觉不划算了炒股网站,还有必要交吗?

其实,缴费年限提高了,养老金也会增加,这也是有好处的,只是对于一些灵活就业人员来说,压力可能会比较大一点。那缴费年限提高5年,养老金能增加500元吗?

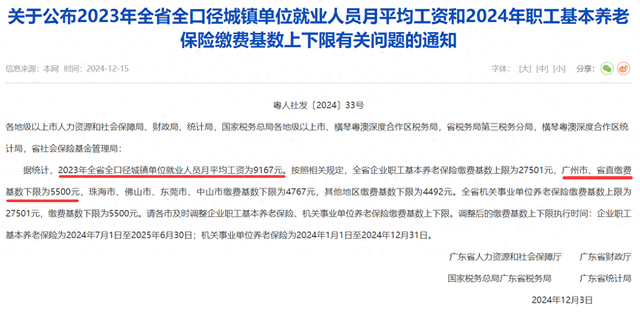

我们可以根据养老金的计算公式简单算一下,以广东为例,2023年全省全口径城镇单位就业人员月平均工资为9167元,2024年广州市基本养老保险缴费基数下限为5500元。

假设广州两名男职工都是在2024年退休,一个缴费15年,一个缴费20年,每年缴费基数都是5500元,每年的缴费指数都是0.6。

基础养老金=参保人员退休时当地上年度月平均工资*(1+平均缴费指数)/2 * 缴费年限 * 1%,由此可以算出,缴费15年基础养老金是1100元,缴费20年基础养老金是1467元,两者相差367元。

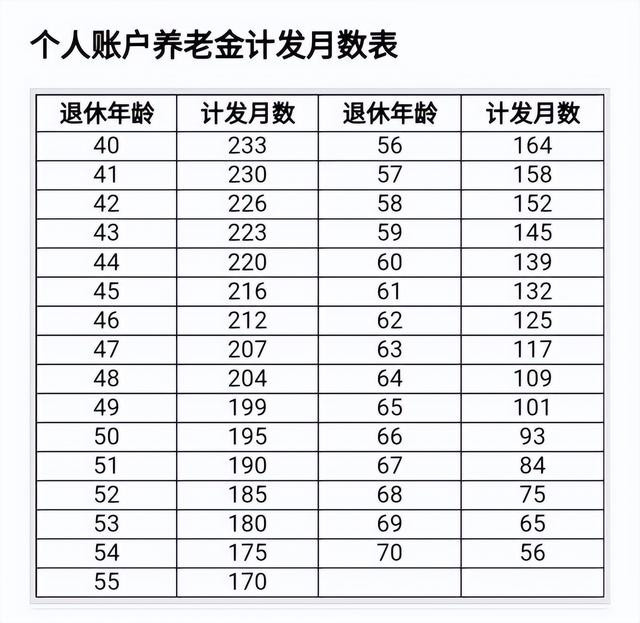

两人如果都在60岁退休,计发月数是139。如果是灵活就业人员,按照5500元的缴费基数不变,缴费15年个人账户余额为79200元,个人账户养老金就是570元。缴费20年个人账户余额为105600元,个人账户养老金就是760元,两者相差190元。

算下来,在广东广州两名60岁男性职工,多缴费5年,每月养老金能增加557元,超过了500元。

当然,广东缴费基数比较高,而且是参考2024年的数据。全国大多数地方缴费基数比广东低,而且之前交了很多年,那就更低了,多缴费5年,每月养老金预计只能多个两三百元。

不过,多缴费5年,缴费增加66000元,每月增加557元养老金,一年就是6684元,大概需要9.8年才 能赚回多交的6.6万元。实际花费的时间可能会更短,因为养老金高的,每年增加的也多。

这么说吧,按照我们现在79岁的人均预期寿命,男性大概在70岁左右能回本,之后就是赚的。至于女性,她们退休时间更早,更是稳赚不赔。当然,如果对自己寿命没有信心的,确实可以好好斟酌一下。

上面举的例子,退休时间,退休年龄,缴费基数都是一样的,这里面任何一个数据不同,都会影响养老金。

假如缴费20年的是在2029年,65岁的时候退休,计发月数就是101。全口径城镇单位就业人员月平均工资每年增加300元,那到2028年就是10667元。

另外,平均缴费指数还是0.6,由此可以算出基础养老金为1707元,个人账户养老金为1071元,每月养老金就是2778元,比缴费15年的多了1108元。

有人可能会说那65岁划算,多了1000多元养老金。但你要知道晚5年退休,不但晚领了5年的养老金,还多交了72000多元。

在60岁退休的,每月养老金1670元,一年就是20040元,5年就是10万多元。所以,养老金能赚回多少,真的就是拼寿命了。

最后说一下炒股网站,2030年之前退休的,最低缴费年限还是15年,之后每年提高6个月,真正执行20年最低缴费年限是在2039年。

浩广配资提示:文章来自网络,不代表本站观点。